地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

![]()

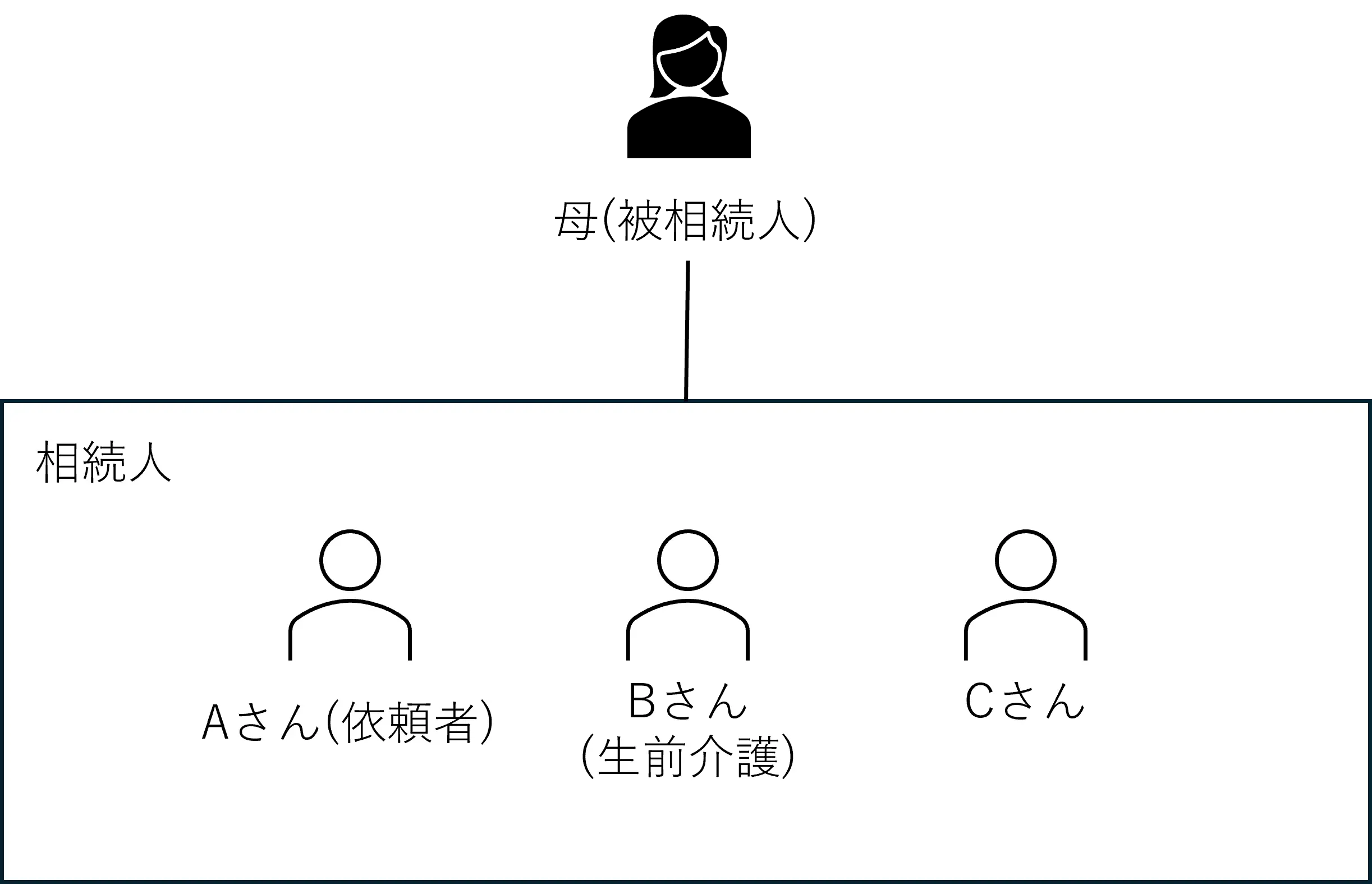

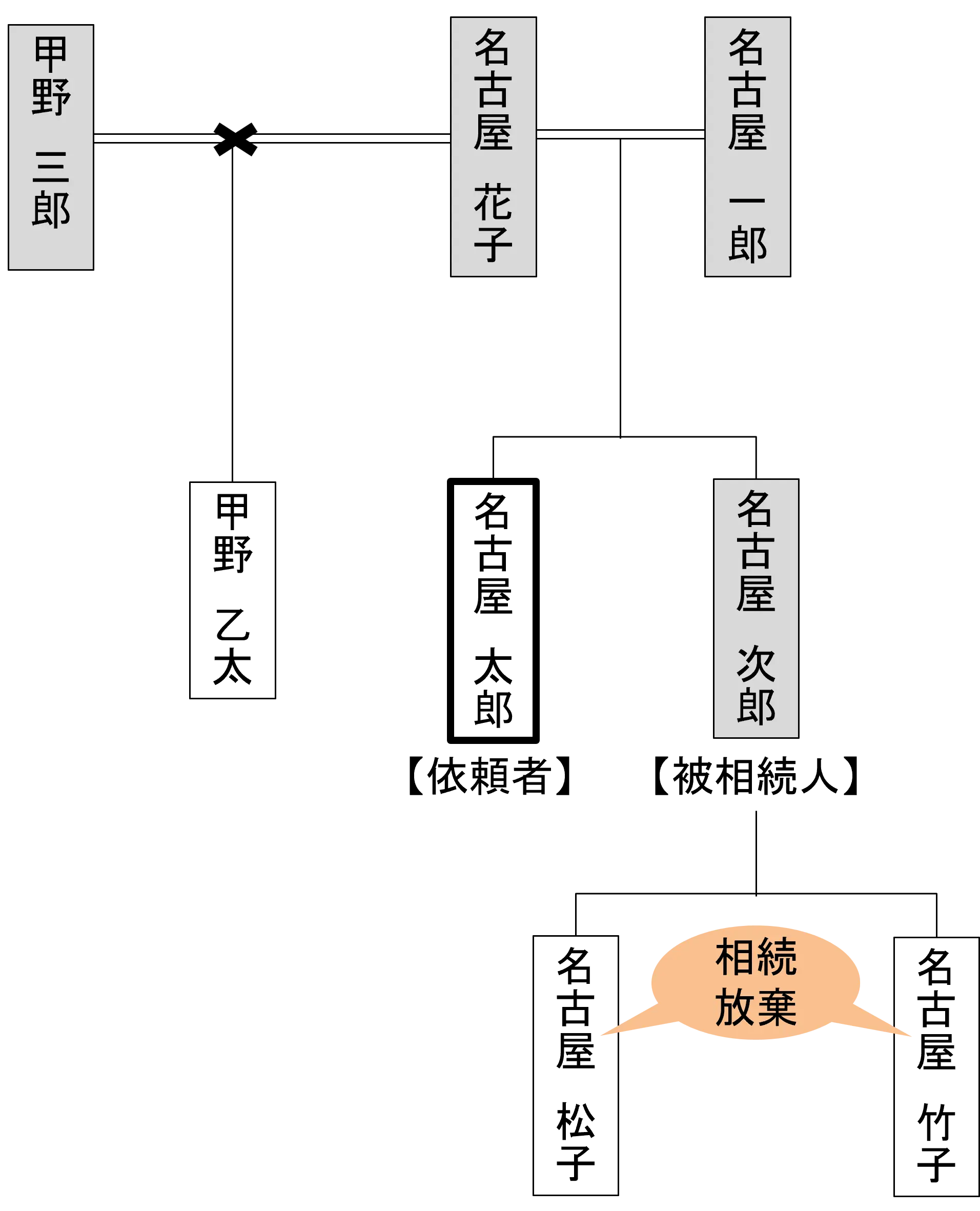

被相続人:依頼者の母親

相続人:Aさん(依頼者)、Bさん(生前に介護を担当)、Cさん

Aさんの母親は、公正証書遺言を作成しており、一部の財産についての分割方法はBさんが取得することで決まっていましたが、他の財産について遺産分割協議をする必要がありました。

Aさんは、母親の生前に面倒を見ていたBさんとの間で遺産分割協議が上手く進まず、当事務所にご相談にいらっしゃいました。

Aさんのお話をお伺いし、中立の第三者を挟んで協議をするのがよいと思われましたので、遺産分割調停を申立てました。

調停の中では、遺言で遺産の一部の帰属が決まっていることや、寄与分や過去の預金引き出しがあること等が遺産分割にどのような影響を与えるかについて整理して主張をしました。

最終的には、残存遺産をAさん及びCさんが取得する前提で協議ができ、Aさんも一部譲歩をすることで調停での成立をすることができました

約1年

遺産分割調停においては、不成立となり審判に移行した場合のことを想定しつつ、譲歩可能な範囲内で調停を成立させることができないかを検討することが必要となります。

検討すべき点が多かったり、難解であったりすると、審判の見通しがつかず、調停において譲歩する範囲を十分に検討できないことも考えられます。 そのような場合には、弁護士等の専門家に依頼することも検討してもよいと思います。

弁護士 杉浦恵一

相続・遺産分割が争いになりますと、ある相続人は被相続人の生前に援助を受けているとか、何かもらっているという話が出て、紛争が複雑化することがあります。

ただ、そのような話の中には、特別受益といえるかどうか難しい問題もあります。

まず「特別受益」とは何でしょうか。

これを民法の条文から見ますと、民法903条1項には、「共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。」という定めがあります。

この中で特別受益とされるのは「婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた」という部分です。被相続人の生前にもらったものであれば何でも特別受益となるわけではなく、婚姻、養子縁組、生計の資本として贈与をしてもらうことが必要です。

なお、民法903条3項には、「被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。」と定められています。この部分がいわゆる「持ち戻し免除の意思表示」と言われており、被相続人が、特別受益に関して相続財産に持ち戻して計算をしなくてもいいと意思表示をすれば、特別受益を遺産分割で反映・精算(持ち戻し)することができなくなります。

この持ち戻し免除の意思表示は、明示でも黙示的にでも構わないと考えられていますが、揉めますので明示的に書面でした方が無難でしょう。

では、よく特別受益かどうか問題になるものとして、どのようなものがあるのでしょうか。

一部の相続人が被相続人の生前から小遣いをもらっていたという場合があります。このような小遣いは、重なるとかなりの金額になってくる場合もあります。

しかし、裁判所の実務上の考え、運用としては、例えば一度に5万円や10万円に満たないような現金の支払いは小遣いの範囲(つまり生計の資本としての贈与とまでは言えない)として、特別受益に当たらないという判断が多いと思われます。

近年では大学進学率が上昇してきているようですが、義務教育ではないような大学などの学費負担が特別受益として争われることもあります。

このような場合でも、親には子供を扶養する義務がありますので、例えば国公立の大学学費などでそこまで多額の費用にならない場合には、親子間の扶養義務の一環として贈与には当たらないとされる場合が多いと思われます。

相続人間で著しく学費負担に差がある場合、海外の大学に留学している場合、私立医学部に進学して多額の学費がかかった場合など、個別に問題になり得る場合もありますが、学費だと黙示的な持ち戻し免除の意思表示があるということで、最終的に遺産分割で考慮されない場合が考えられます。

成人してからの生活費の援助は、生計の資本としての贈与にあたるとも考えられます。他方で、成人しても親子間では扶養義務がありますので、成人したからといって扶養する義務がなくなるわけではありません。

このような場合には、生活費の援助は扶養義務を果たしたということであり、義務の履行は贈与(無償であげること)ではありませんので、特別受益には当たらないことになります。

成人した子への援助が扶養かどうかは、資力、社会的地位、生活状況などを総合的に考慮するしかないでしょう。

親が子の結婚式の費用を出すこともあり、これが特別受益ではないかと主張されることもあります。

しかし、日本では結婚式は家同士の儀式という側面があり、結婚式の招待状も「〇〇家、〇〇家」というように家からの招待とされることも多いでしょう。

このような冠婚葬祭・家の行事の一環として開かれる場合も多いことを考えますと、結婚式の費用は婚姻のための贈与や生計の資本としての贈与とは言えず、特別受益ではないと判断されることが多いようです。

親の土地の上に相続人が建物を建て住んでいる場合、ほとんどは土地を無償で使っているのではないかと思われます。

このような無償の使用を「使用貸借」といいますが、このような使用貸借が特別受益に当たるかどうかが問題になることがあります。

この場合、相続開始の際に使用貸借をしている土地の価値が使用貸借によって減少しており、相続人に使用貸借権があると言えるかどうかが問題になってきます。

一般的には、土地の価値を減少させず、特別受益としても考えないという場合が多いのではないかと思われます。

弁護士 杉浦恵一

近年の高齢化に伴い、高齢の親などを(推定)相続人が介護する期間が長くなってきていることが考えられます。介護をする場合でも、被相続人の近隣に住んでいる親族が介護をする場合が最も多いのではないでしょうか。

一部の(推定)相続人やその家族のみが介護をしますと、(推定)相続人間での不公平感が高まり、後の相続の際に遺産分割の方法でもめやすくなると思われます。このような場合、寄与分の制度が用いられることがあります。

ただし、寄与分に関してどのような制度なのか漠然としかわかっていない方も多いのではないかと思われます。

まず民法の条文から確認しますと、寄与分とは民法904条の2第1項で、「共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。」と定められています。

この条文の記載からしますと、寄与分が認められる要件として、①「被相続人の財産の維持又は増加について」、②「特別の寄与」、という部分に分割できるのではないでしょうか。

まず、「被相続人の財産の維持又は増加について」という部分ですが、被相続人の財産が維持され(=減少が食い止められ)、または増加しているという結果が必要になってきます。

何らかの行為を行ったものの、その行為が結果を伴わなかった場合、つまり被相続人の財産の状況に影響を与えなかった場合には、寄与分は認められないのではないかと考えられます。

また、「特別の寄与」という部分は、あえて「特別の」と記載されて定められている以上、通常の親族・(推定)相続人として期待される以上の水準での貢献が必要だと考えられます。

民法上、親族間には扶養義務がありますので、そのような扶養義務の程度を超えるようなものが期待されています。

また、被相続人との身分関係によっても、期待される程度が異なることが想定されます。例えば夫婦間であれば、子や孫よりも大きな貢献がなければ寄与分が認められないこともあり得ます。夫婦間の扶養義務・協力義務は親子間よりも強いと考えられ、実際に法定相続分も配偶者は多く定められています。

寄与分が認められるためには、上記のような要件を満たす必要性があります。寄与分が認められる類型・パターンとしては、いくつかのパターンが想定されます。

無報酬かそれに近い形で、被相続人が行っていた事業・仕事へ協力し、被相続人の財産が増加したパターンが想定されます。

相続人から被相続人に対して、金銭その他の財産上の給付をするというパターンがあり得ます。例えば、不動産を買う際の資金援助や何らかの資金援助が考えられます。

あくまで出資として無償であげた場合が想定され、貸し付けている場合には別途、貸借関係が生じます(被相続人にとっては負債、貸している相続人にとっては債権となります)。

最も多いパターンではないかと思われますが、無報酬かそれに近いような状態で被相続人の介護・看護を行い、被相続人の支出を減少させた(財産の維持に貢献した)というパターンがあります。

この場合でも、親族としての扶養・協力義務を超えるような特別なものである必要性(職業として介護をしている人と同程度)がありますので、家事を手伝っている程度であったり、被相続人が介護を必要とする程度が低いような場合には、寄与分として認められないこともあります。

被相続人に資力がなく、被相続人へ継続して生活費を渡しているなどの扶養をしているパターンも考えられます。

この場合、同居して被相続人名義の家を使っているような場合(一定の対価関係が想定される)や、各相続人がそれぞれ一定の扶養をしている場合(特別性に欠ける)は、寄与分としては認められない場合も想定されます。

裁判所で寄与分を主張するような場合には、どのようなパターンの寄与分なのかを意識して主張、証拠提出をする必要があるでしょう。

名古屋総合法律事務所は、相続に関する年間約200件以上のご相談をお受けしており、多くの相続問題を解決して参りました。

こちらでは、実際にご来所頂いた、もしくは出張訪問させて頂きました新規のご相談件数と、ご相談内容を掲載いたします。

弁護士・税理士・司法書士・社労士・相続アドバイザー・専門事務スタッフ一同、相続分野に特化し、多くのノウハウを事務所で蓄積・共有しています。今後も研鑽に努め、より一層、専門性を追求し、『より良い法的サービス』を『より適正な価格』で提供し、皆様に満足いただけるよう全力をあげて参ります。

どうぞ、お気軽にご相談ください。

※2015年11月は、案件対応に時間を集中させていただいたため、相談数を抑制させていただきましたが、2015年12月1日からは通常の通り相談受付をさせていただいておりますので、よろしくお願い申し上げます。

| 2025年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 3月 | 18件 | 遺産分割、相続、生前対策、審判移行、内縁、遺留分侵害額請求、遺言書 |

| 2月 | 17件 | 遺産分割、相続、生前贈与、相続放棄、相続税、贈与税、相続登記、家族信託 |

| 1月 | 17件 | 遺産分割、相続、生前対策、遺言作成、相続税、相続登記 |

| 2024年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 29件 | 遺産分割、生前対策、遺留分、亡父母の相続、遺言無効、固定資産税滞納 |

| 11月 | 46件 | 遺産分割、生前対策、遺留分、亡父母の相続、相続放棄、遺言、相続税、贈与税、相続登記、遺言作成 |

| 10月 | 28件 | 遺産分割、生前対策、遺留分、亡父母の相続、相続放棄、遺言、養子縁組、不当利得、相続税、贈与税、相続登記、家族信託 |

| 9月 | 30件 | 遺産分割、生前対策、遺留分、亡父母の相続、土地、相続税、贈与税、相続登記 |

| 8月 | 31件 | 遺産分割、生前対策、遺留分、亡父母の相続、協議書、相続税、相続登記、家族信託 |

| 7月 | 24件 | 遺産分割、相続放棄、遺留分、亡父母の相続、協議書、相続税、贈与税、相続時精算課税制度、相続登記 |

| 6月 | 34件 | 遺産分割、相続放棄、遺留分、生前対策、遺言、特別寄与、成年後見、相続税、相続登記、家族信託 |

| 5月 | 30件 | 遺産分割、相続放棄、遺留分、生前対策、遺言、相続税、特別寄与 |

| 4月 | 25件 | 遺産分割、相続放棄、遺留分、生前対策、遺言、後見申立、相続税 |

| 3月 | 36件 | 遺産分割、相続放棄、遺留分、生前対策、遺言、遺産調査、後見申立、相続税、贈与税、相続登記 |

| 2月 | 26件 | 遺産分割、相続放棄、遺留分、生前対策、認知症、相続税、相続登記、家族信託 |

| 1月 | 25件 | 遺産分割、相続、生前対策、遺言作成、相続税、相続登記 |

| 2023年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 20件 | 遺産分割、相続、生前対策、相続放棄、遺留分、遺言作成、相続税、相続登記 |

| 11月 | 55件 | 遺産分割、相続、生前対策、相続放棄、遺留分、遺言作成、養子縁組、相続人調査 |

| 10月 | 22件 | 遺産分割、相続、生前対策、相続放棄、遺留分、不当利得、遺言作成、相続税 |

| 9月 | 21件 | 遺産分割、相続、生前対策、相続放棄、遺留分、相続税、相続登記 |

| 8月 | 23件 | 遺産分割、相続、生前対策、遺留分、遺言作成、相続遺産預貯金 |

| 7月 | 23件 | 遺産分割、相続、生前対策、相続放棄、遺留分 |

| 6月 | 30件 | 遺産分割、相続、生前対策、相続放棄、成年後見、遺留分 |

| 5月 | 39件 | 遺産分割、相続、生前対策、遺言作成、遺留分、相続税、生前対策、相続登記、家族信託、贈与 |

| 4月 | 24件 | 遺産分割、相続、生前対策、遺言作成、遺留分 |

| 3月 | 23件 | 遺産分割、相続、生前対策、遺言作成、相続放棄、遺留分 |

| 2月 | 17件 | 遺産分割、相続、生前対策、相続放棄、相続税申告 |

| 1月 | 23件 | 遺産分割、相続、遺言作成、相続放棄 |

| 2022年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 34件 | 遺産分割、相続放棄、生前対策、遺留分、相続税申告、相続登記、遺言書、成年後見、贈与税 |

| 11月 | 53件 | 相続税申告、相続放棄、遺留分侵害請求、遺産分割、生前対策、遺言書、家族信託 |

| 10月 | 33件 | 相続税申告、遺産分割、生前対策、遺言書 |

| 9月 | 28件 | 遺産分割、相続放棄、生前対策、遺留分、遺言書、成年後見 |

| 8月 | 44件 | 遺産分割、相続放棄、任意後見、生前対策、遺言書、遺言執行人 |

| 7月 | 29件 | 相続税申告、生前対策、土地の名義変更 |

| 6月 | 63件 | 遺産分割、相続放棄、任意後見、生前対策、遺言書 |

| 5月 | 38件 | 遺産分割、相続放棄、任意後見、生前対策、遺言作成、成年後見、マンションと株の名義変更 |

| 4月 | 34件 | 遺産分割、相続放棄、遺留分侵害請求、生前対策、遺言作成、成年後見 |

| 3月 | 23件 | 遺産分割、相続放棄、遺留分侵害請求、遺言作成、成年後見 |

| 2月 | 20件 | 遺産分割、相談会、遺留分減殺請求、遺言作成、相続放棄 |

| 1月 | 9件 | 遺産分割、相談会、遺留分減殺請求、遺言作成、相続放棄 |

| 2021年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 29件 | 遺産分割、遺言書、相続放棄、遺産の使い込み、相続税申告、相続登記、家族信託 |

| 11月 | 52件 | 遺産分割、遺言書、遺留分、生前対策、成年後見、相続放棄 |

| 10月 | 23件 | 遺産分割、遺言書、遺留分、生前対策、成年後見、相続放棄 |

| 9月 | 22件 | 遺産分割、遺言書、遺留分、生前対策、成年後見、相続放棄 |

| 8月 | 32件 | 遺産分割、遺言書、遺留分、生前対策、成年後見、相続放棄 |

| 7月 | 49件 | 遺産分割、遺言書、遺留分、生前対策、成年後見 |

| 6月 | 16件 | 遺産分割、相続放棄、遺言書、遺留分、生前対策、成年後見 |

| 5月 | 15件 | 遺産分割、相続放棄、遺言書、遺留分、生前対策 |

| 4月 | 23件 | 遺産分割、相続放棄、遺言書、遺留分、 |

| 3月 | 35件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 遺産の使い込み、後見人申立、相続放棄、特別受益 |

| 2月 | 24件 | 遺産分割、遺留分減殺請求、相続放棄、生前対策、 遺産の使い込み |

| 1月 | 28件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 遺産の使い込み、後見人申立 |

| 2020年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 27件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 相続税 |

| 11月 | 26件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 相続税 |

| 10月 | 40件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 相続税 |

| 9月 | 33件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 成年後見、相続税 |

| 8月 | 23件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 相続放棄、任意後見 |

| 7月 | 36件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 後見人申立、相続放棄、成年後見 |

| 6月 | 55件 | 遺産分割、遺留分減殺請求、相続放棄、生前対策、 後見人申立、相続放棄、成年後見 |

| 5月 | 18件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 後見人申立、相続放棄、特別受益、成年後見 |

| 4月 | 18件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 後見人申立、相続放棄、特別受益 |

| 3月 | 23件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 遺産の使い込み、後見人申立、相続放棄、特別受益 |

| 2月 | 25件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 遺産の使い込み、後見人申立、相続放棄 |

| 1月 | 24件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 遺産の使い込み、後見人申立 |

| 2019年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 20件 | 遺産分割、相続放棄、家族信託、相続税、遺産の使い込み、遺言作成、遺産分割協議、相続人不在、後見人申立 |

| 11月 | 10件 | 遺産分割、家族信託、相続税、財産調査、遺産分割協議 |

| 10月 | 23件 | 遺産分割、相続放棄、遺産調査、負の遺産、生前対策、相続税申告、財産管理、遺言執行、遺言、遺留分減殺、後見人申立 |

| 9月 | 19件 | 遺産分割、相続放棄、遺産調査、負の遺産、生前対策、相続税申告、財産管理、遺言執行、遺言、遺留分減殺 |

| 8月 | 24件 | 遺産分割、相続放棄、遺産調査、負の遺産、生前対策、相続税申告 |

| 7月 | 21件 | 遺産分割、遺産調査、負の遺産、相続放棄、遺産の使い込み、遺留分請求、遺言作成、生前贈与、相続税申告、生前対策、家族信託 |

| 6月 | 26件 | 遺産分割、遺留分減殺請求、遺産調査、遺留分請求、遺言作成、遺言執行、生前贈与、生前対策、親の債務 |

| 5月 | 25件 | 遺産分割、遺留分減殺請求、遺留分請求、遺言作成、遺言執行、生前対策 |

| 4月 | 23件 | 遺産分割、遺留分減殺請求、遺留分請求、相続放棄、遺言執行、相続精算課税、生前対策 |

| 3月 | 24件 | 遺産分割、遺留分減殺請求、遺留分請求、相続放棄、公正証書遺言作成、生前対策、借金 |

| 2月 | 20件 | 遺産分割、遺留分減殺請求、遺留分請求、相続放棄、相続税 |

| 1月 | 17件 | 遺産分割、遺留分減殺請求、遺留分請求、相続放棄、相続税、生前対策 |

| 2018年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 10件 | 遺産分割、相続放棄、相続税、遺留分減殺請求、遺言書作成、遺言執行、生前対策、生前贈与不履行、相続手続き代行 |

| 11月 | 15件 | 遺産分割、相続放棄、相続税、遺留分減殺請求、遺言書作成、遺言執行、生前対策、後見人申立 |

| 10月 | 10件 | 遺産分割、相続放棄、相続税、遺留分減殺請求、遺言書作成、遺言執行 |

| 9月 | 7件 | 遺産分割、相続放棄、財産調査、相続税申告、贈与税 |

| 8月 | 23件 | 遺産分割、生前対策、遺留分減殺請求、相続税、譲渡所得税 |

| 7月 | 14件 | 遺産分割、限定承認、相続放棄、相続税、立退き、死亡した親宛の損害賠償請求 |

| 6月 | 13件 | 遺産分割、遺産調査、遺留分減殺請求、遺留分、相続債務 |

| 5月 | 12件 | 遺産分割、相続債務、相続税、生前対策、相続登記、立退き、移転登記請求訴、遺言書検認 |

| 4月 | 13件 | 遺産分割、相続債務、相続税、生前対策、相続登記 |

| 3月 | 15件 | 遺産分割、遺留分減殺請求、遺留分請求、後見人、相続放棄、遺言無効、相続税、相続した土地の立ち退きを申し立てられた、遺言検認、生前対策、遺言作成、相続登記、特別受益、土地の分割 |

| 2月 | 15件 | 遺産分割、遺留分減殺請求、遺留分請求、後見人、相続放棄、遺言無効、相続税、相続した土地の立ち退きを申し立てられた、遺言検認、生前対策、母が内縁の夫に遺贈したい、相続登記 |

| 1月 | 23件 | 遺産分割、遺留分減殺請求、遺留分請求、後見人、相続放棄、遺言無効、相続税、相続した土地の立ち退きを申し立てられた、遺言検認、結婚したばかりの相手に相続させたくない、生前対策、母が内縁の夫に遺贈したい、相続登記 |

| 2017年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 15件 | 遺産分割、遺留分減殺請求、遺言無効、相続放棄、生前対策、後見人申立、遺産調査、相続税申告、土地の相続税対策 |

| 11月 | 14件 | 遺産分割、遺産分割の調停を申立てられた、相続放棄、生前対策、遺留分減殺請求された、遺言作成、遺言検認、生前贈与、事業承継、息子に不動産を残したい |

| 10月 | 9件 | 遺産分割、遺産分割の調停を申立てられた、相続放棄、生前対策、遺留分減殺、遺言作成、生前贈与、特別受益の持越し、任意後見、母の財産管理について、妻の遺産分割を進めたい、父の後見について、減殺請求されるかもしれない |

| 9月 | 19件 | 遺産分割、遺産分割の調停を申立てられた、相続放棄、生前対策、遺留分減殺、遺言作成、生前贈与、特別受益の持越し、任意後見 |

| 8月 | 21件 | 遺産分割、遺産分割の調停を申立てられた、相続放棄、遺留分減殺、遺言作成、生前贈与、相続人と話し合いができない |

| 7月 | 17件 | 遺産分割、相続放棄、遺留分減殺、遺産分割後の履行請求・成年後見、遺言書検認、生前対策 |

| 6月 | 18件 | 遺産分割、遺留分、遺留分減殺、相続放棄、後見人、生前対策、相続税、相続登記 |

| 5月 | 17件 | 遺留分減殺請求、相続放棄、遺産調査、相手方との交渉、生前対策、遺産分割、分割協議、遺産分割調停、遺産相続、遺言の有効性について、限定承認 |

| 4月 | 14件 | 特別受益、生前対策、公正証書遺言、遺産分割、寄与分、分割協議、遺産分割調停 |

| 3月 | 17件 | 遺産分割、遺留分減殺請求、元妻の両親と養子縁組しており、養親の相続について、放棄か遺産分割か、祖母の相続について、相続税の申告、相続税還付手続き、相続、財産分与、 |

| 2月 | 21件 | 遺産分割協議、遺留分減殺請求、生前対策、相続放棄、遺産調査、相続人調査、相続税申告、相続税対策、贈与税申告 |

| 1月 | 18件 | 遺産分割、遺留分減殺請求、生前対策、遺言書作成、遺産調査、相続人調査、相続税申告、相続登記 |

| 2016年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 12件 | 遺産調査、遺言の不備、遺産整理、遺留分減殺請求、相続放棄、連帯保証債務、不動産の価格、相続税申告、課税対策、相続登記 |

| 11月 | 20件 | 遺産分割、不当利得、相続手続、生前相続対策、相続放棄、遺産分割協議 |

| 10月 | 21件 | 遺産分割、相続手続、、遺産分割協議書の作成、遺留分減殺請求、相続放棄、遺言の作成、遺産の使い込み |

| 9月 | 20件 | 遺産分割、相続手続、遺留分減殺請求、相続放棄、遺言の作成、生前対策、遺産の使い込み、死因贈与登記 |

| 8月 | 19件 | 遺産分割、相続手続、遺留分減殺請求、相続放棄、遺言の作成、生前対策、遺産の使い込み、相続税申告、相続税試算・対策、死因贈与登記 |

| 7月 | 21件 | 遺産分割、遺産分割協議書、遺留分減殺請求、相続手続、相続登記、遺産放棄通知、遺産調査、限定承認 |

| 6月 | 27件 | 遺産分割、遺言、遺産分割協議書、遺留分減殺請求、生前贈与、相続手続、相続税申告、相続税対策、贈与税 |

| 5月 | 23件 | 遺産分割、遺言、遺産分割協議書、遺留分減殺請求、生前贈与、相続手続、相続税申告、相続税申告(期限後)、相続税対策、生前贈与対策、贈与税、贈与登記 |

| 4月 | 29件 | 遺産分割、関係者住所不明、遺産内容不明、自筆遺言書の効力、祖母からの相続で不当利得返還請求される、亡妻母 勝手に預金引出 |

| 3月 | 15件 | 遺産分割、遺留分減殺請求、使途不明金、成年後見、生前贈与、生前相続対策、遺産の名義変更への対策 |

| 2月 | 16件 | 遺産分割、遺留分減殺請求、相続放棄、事業承継、公正証書遺言作成、生前対策、相続税申告、相続税シミュレーション、相続登記 |

| 1月 | 24件 | 遺産分割、遺留分減殺請求、成年後見、事業承継、生前対策、相続税対策 |

| 2015年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 15件 | 遺産分割、遺言、遺留分、特別受益、相続放棄、生前対策、相続税対策、相続登記 |

| 11月 | 8件 | 遺産分割、遺留分、生前対策、相続税申告、相続登記 |

| 10月 | 21件 | 遺産分割、遺言書作成、遺産分割、遺留分、相続放棄、成年後見、相続税申告、相続税対策、相続登記、会社設立登記 |

| 9月 | 9件 | 遺産分割、遺留分、相続放棄、生前対策、合資会社相続、限定承認 |

| 8月 | 11件 | 遺産分割、遺言書作成、遺産分割協議、遺留分、相続放棄、生前贈与、相続税申告 |

| 7月 | 10件 | 遺産分割、遺産分割協議、遺留分減殺請求、生前相談、遺産開示、相続登記、相続税試算、連帯保証相続、相続放棄、時効援用 |

| 6月 | 8件 | 遺産分割、遺産分割調停、遺留分減殺請求、生前相談、遺産開示、慰謝料、相続登記 |

| 5月 | 7件 | 遺産分割、遺産調査、成年後見、相続人調査、相続登記交渉、不動産売買、相続相談、相続税対策 |

| 4月 | 11件 | 遺産分割、遺産調査、相続放棄、遺留分減殺、遺言無効、土地運用、相続相談、相続税対策 |

| 3月 | 18件 | 遺産分割、遺言書作成、相続放棄、相続税対策、相続分譲渡、生前対策、生前贈与、不当利得返還、遺留分減殺請求、生前の負債 |

| 2月 | 11件 | 遺産分割、遺言検認、相続放棄、養子縁組、生前贈与、

遺留分請求、遺産調査、会社設立登記 |

| 1月 | 9件 |

遺産分割、遺産分割協議書、成年後見、相続放棄、確定申告

生前に贈与された不動産の相続 |

| 2014年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 5件 |

遺産分割、遺産分割協議書、生前対策

遺産調査、遺留分減殺請求 |

| 11月 | 12件 |

遺産分割、相続税申告、遺言書作成、生前対策

不動産相続、遺留分減殺請求、会社承継 |

| 10月 | 14件 |

遺産分割、遺産無効、相続税申告

相続税相談、相続登記、遺産調査、相続放棄 相続対策、成年後見申立、遺留分、財産開示 |

| 9月 | 12件 |

遺産分割、相続税申告、遺言書作成、生前対策

借地権相続、相続登記、事業継承 |

| 8月 | 16件 |

遺産分割、遺産相続、相続放棄、相続手続き

成年後見、建物賃貸借契約、相続税対策、生前対策 |

| 7月 | 17件 |

養子縁組無効・遺言書無効、遺産分割、生前贈与

相続手続き、相続対策、負債、不動産査定、 遺言書作成、相続登記、相続した土地の納税猶予 |

| 6月 | 10件 |

遺言書無効・遺留分、遺産分割、相続対策

虚偽の出生届による相続・相続放棄、内縁妻の相続、 相続手続き、相続税、申告相続登記 |

| 5月 | 13件 |

遺言書作成、遺産分割調停、遺留分減殺請求、生前相続対策

遺産分割、相続登記、過去の遺産分割・不動産、成年後見 遺産分割やり直し、死後事務委任契約、相続税対策、相続税申告 非上場株式無断名義書換訴訟・評価・遺言無効の請求 |

| 4月 | 10件 | 遺産分割協議、相続登記、不動産売却

相続対策・贈与、相続放棄、遺産分割調停、相続税対策 |

| 3月 | 11件 | 遺言書作成、遺産分割協議、遺留分減殺請求、相続税申告

相続放棄、成年後見、遺言書検認 |

| 2月 | 10件 | 遺言書作成、遺産分割協議、遺留分減殺請求、贈与、相続税

相続分譲渡、贈与契約不存在確認、遺族年金 |

| 1月 | 9件 | 遺言書作成、遺産分割協議、相続登記、相続放棄、相続税対策

養子離縁 |

| 2013年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 8件 | 遺言書作成、遺産分割、相続登記、死因贈与契約、遺留分減殺請求、不動産境界確定 |

| 11月 | 10件 | 遺産調査、遺言書作成、遺留分減殺請求、成年後見、遺産分割、死因贈与契約、相続放棄交渉 |

| 10月 | 3件 | 相続財産管理人、生前贈与、生前相続対策、遺産分割、相続登記 |

| 9月 | 5件 | 遺産分割、遺留分減殺請求、相続登記、生前相続税対策 |

| 8月 | 3件 | 遺産分割、相続登記、遺言書作成 |

| 7月 | 3件 | 遺留分減殺請求、遺言書検認、遺産分割、相続放棄、成年後見 |

| 6月 | 10件 | 成年後見、遺産分割、遺言書作成、相続放棄 |

| 5月 | 6件 | 遺産分割、相続放棄、遺留分、特別受益の持ち戻し、成年後見

遺留分減殺請求、遺言書作成 |

| 4月 | 5件 | 遺留分、相続方法の選択(限定承認)、相続放棄 |

| 3月 | 7件 | 遺言書作成、遺産分割、生前相続対策、名義変更、相続後の債務

相続手続 |

| 2月 | 2件 | 相続財産調査、遺言信託 |

| 1月 | 9件 | 遺産分割 |

| 2012年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 5件 | 遺産分割、遺留分減殺請求、相続財産調査 |

| 11月 | 8件 | 生前相続対策、遺言執行者、遺言書無効 |

| 10月 | 2件 | 遺産分割 |

| 9月 | 6件 | 遺産分割、遺留分減殺請求、代襲相続対策、相続放棄、遺言書作成 |

| 8月 | 3件 | 遺産分割、代襲相続対策 |

| 7月 | 1件 | 遺産分割 |

| 6月 | 4件 | 遺産分割、遺言書作成 |

| 5月 | 5件 | 遺産分割、遺産分割後の紛争 |

| 4月 | 3件 | 遺留分放棄、遺言書作成、遺産分割 |

| 3月 | 3件 | 遺産分割 |

| 2月 | 1件 | 遺産分割 |

| 1月 | 5件 | 遺産分割、相続放棄 |

| 本庁 | 支部 | 管轄区域 |

|---|---|---|

| 名古屋 | 名古屋市 豊山町 豊明市 日進市 清須市 北名古屋市 東郷町 / 春日井市 小牧市 / 瀬戸市 尾張旭市 長久手市 / | |

| 一宮 | 一宮市 稲沢市 / 犬山市 江南市 岩倉市 大口町 扶桑町 | |

| 半田 | 半田市 常滑市 東海市 大府市 知多市 阿久井町 武豊町 東浦町 南知多町 美浜町 | |

| 岡崎 | 岡崎市 幸田町 / 安城市 碧南市 刈谷市 西尾市 知立市 高浜市 / 豊田市 みよし市 |

| 裁判所 | 住所 |

|---|---|

| 名古屋家庭裁判所 | 〒460-0001 名古屋市中区三の丸1-7-1 |

| 名古屋家庭裁判所 一宮支部 | 〒491-0842 愛知県一宮市公園通4-17 |

| 名古屋家庭裁判所 半田支部 | 〒475-0902 愛知県半田市宮路町200-2 |

| 名古屋家庭裁判所 岡崎支部 | 〒444-8554 愛知県岡崎市明大寺町奈良井3 |

令和7年3月17日に岐阜家庭裁判所にて相続放棄申述事件 について相続放棄申述が受理されました。

令和7年3月17日に岐阜家庭裁判所にて相続放棄申述事件 について相続放棄申述が受理されました。

令和6年2月7日に名古屋家庭裁判所岡崎支部にて遺産分割調停申立事件 について審判が出ました。

令和7年1月23日に静岡家庭裁判所浜松支部にて相続放棄申述事件 について相続放棄申述が受理されました。

弁護士 杉浦恵一

近年の少子化により、相続人がいない状態で亡くなる方が増えているようです。報道機関が裁判所に取材したところによれば、2023年度の相続人がいないことで国庫に入った財産額が約1015億円に達しているということでした。 2013年度の相続人がいないことで国庫に入った財産額が約336億円だったということですので、相続人がいないことで国庫に入る金額は年々増え続けているようです。

民法で定められた法定相続人の順位は、第1順位が子(などの直系卑属、民法887条)、第2順位が親(などの直系尊属、民法889条)、第3順位が兄弟姉妹(同条2号)という順番になっています。

被相続人(亡くなった方)に配偶者がいる場合には、配偶者は常に相続人となり(民法890条)、他に相続人がいるか否か、他の相続人が子、親、兄弟姉妹のどれに当たるかで配偶者の法定相続分は異なってきます。

このような相続人が全くいないか、又は相続人の全員が相続放棄をしたような場合には、相続人がいなくなります。

相続人がいなくなった場合には、亡くなった方の遺産はどのようになるのでしょうか。

まずは、遺言書がある場合を考えてみます。

遺言書は、亡くなる方の最後の意思表示ということで、最大限に尊重されるべきと考えられますが、あくまで亡くなる方の財産や祭祀承継など、法的に決められる点については限度があります。

相続人がいても、いなくても、遺言書を作ることは可能です。

相続人がいない場合には、相続人以外の誰か(法人、団体も可)に財産を残すという内容にすることができます(「遺贈」といいます)。

このような遺言があれば、遺贈をされた方(団体)はその遺言の内容に従って財産を受け取ることができますし、内容によっては遺贈を受けないことも可能です。

ただし、遺言書の場合には、その遺言が必ずしも見つかるとは限りません。

自筆の遺言があっても、一人暮らしなどで見つけられず、いずれ廃棄処分にされてしまう可能性はありますし、自筆の遺言を法務局に預けていたり、公証役場で公正証書遺言を作っていた場合でも、誰も把握していなければ検索されずに終わってしまう可能性もあります。

相続人がいない(はっきりしない)場合には、民法上、相続財産清算人を選任することになります。

民法951条では、「相続人のあることが明らかでないときは、相続財産は、法人とする。」とされ、同952条では、「前条の場合には(注:相続人があることが明らかでないとき)、家庭裁判所は、利害関係人又は検察官の請求によって、相続財産の清算人を選任しなければならない。」とされています。

そのため、相続人ではなく、遺言で受遺者にも指定されていないが、一定の利害関係がある場合には、裁判所に相続財産清算人の選任を申立てし、相続財産清算人に財産処分などをしてもらうことが考えられます。

この際に、財産があることが不明な場合や財産が少ない場合には、裁判所に予納金を納める必要がある場合もあります。

相続財産清算人の選任を申し立てるのは、債権者(住居が明け渡されなくて困っている賃貸人など含む)や、特別縁故者の可能性がある方が多いようです。

相続財産清算人は、選任されますと相続人を探しつつ、財産を調査し、財産の処分などを行っていきます。

そして、相続人が見つからない場合には、負債があれば債権者に弁済する等をして、残りを国庫に納めます。

このような手続きを経て国庫に入る金額が、近年では1000億円超になっているそうです。

また、相続人がいない場合でも、特別縁故者だと主張する方がいれば、一定の期間内であれば財産を分与するように申し立てることが可能です。

民法958条の2では、「前条の場合において(注:相続人としての権利を主張する者がいないとき)、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。」とされています。

つまり相続人ではなくても、被相続人の療養看護に務めたとか、何らかの特別の関係にあった場合には、遺産を分与するように求められます。

例としては、相続人ではない血縁関係が多少離れた親戚や内縁関係の方が多いようです。

ただし、どの範囲で分与するかは裁判所の裁量と考えられていますので、必ずしも全部が分与されるとは限らず、一部しか認められない場合や全く認められない場合もあります。

このように、今後は相続人がいないという事例が増えていくことが予想されますので、そのような場合も想定をしておく必要があるでしょう。

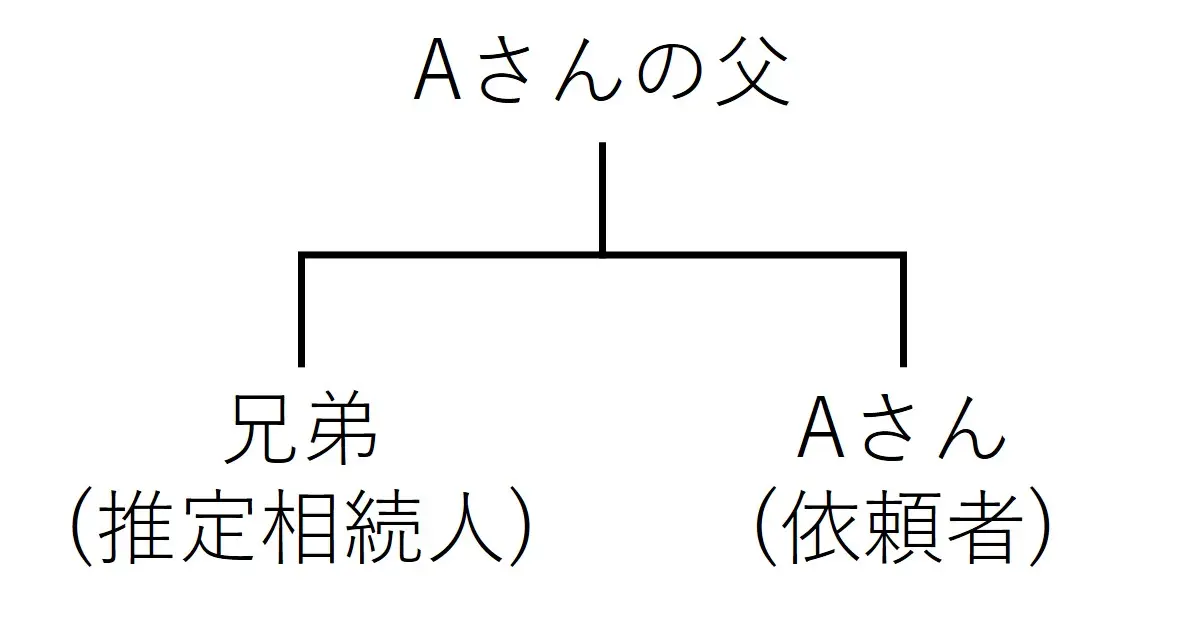

被相続人:依頼者の弟

相続人:被相続人の子ども←相続放棄が判明

その結果、相続人は

被相続人の兄(依頼者 60代男性)、

被相続人の異父兄弟(60代男性)

最初、依頼者様は、弟が突然亡くなったが、自分は相続人ではないから弟の遺産の整理ができないということで、音信不通となっている弟の子どもたちに遺産を引き継ぐべく、弊所に相談にいらっしゃいました。 そのため、最初は、相続人調査ということで受任をしましたが、調査の結果、子供たちが相続放棄をしていることが判明しました。

被相続人の子どもたち全員が相続を放棄したことで、被相続人の兄である依頼者様と異父兄弟の方が相続人となりました。 依頼者様が、異父兄弟の方と直接遺産分割のやり取りをすることは避けたいということでしたので、次は、遺産調査ともう一人の相続人である異父兄弟の方との遺産分割について依頼を受けました。

依頼者様の希望は、できることなら異父兄弟の方には相続を放棄してほしいということでしたので、遺産調査と並行して、当職が異父兄弟の方に手紙を送り交渉したところ、異父兄弟の方が快く相続を放棄してくださいました。

結果として、依頼者様は、弟さんの遺産を単独で取得することができました。

6カ月

本件は、被相続人と異父兄弟の方が疎遠だったこともあり、異父兄弟の方が配慮してくださり、相続放棄に協力してもらうことができました。弁護士が間に入ることで、感情的な対立を避け、スムーズに進めることができたのではないかと感じております。

遺産の調査に少し時間がかかりましたが、比較的短時間で依頼者様が遺産を単独取得することができましたので、良い解決ができた事案だと思っています。

※こちらの記事は2025年3月1日までの情報を元に作成しています。執筆時点以降の事情変更により記事の内容が正確でなくなる可能性がございます。

引用しているウェブサイトについても同様にご注意ください。

養子縁組をしたものの、事情があって養親子関係を解消したい場合、養親と養子のどちらも生きているときは、協議もしくは裁判手続きにより離縁することになります。

一方、養親と養子のどちらか一方が死亡した場合にも、縁組は当然には解消されず、生存当事者が離縁を希望する場合は、裁判所の許可を得て離縁することになります。

これを死後離縁といいます。

民法811条6項

縁組の当事者の一方が死亡した後に生存当事者が離縁をしようとするときは、家庭裁判所の許可を得て、これをすることができる。

死後離縁は、親子関係を終了させるものですので、扶養義務や相続に影響を与えます。

今回ご紹介する裁判例は、養子が死亡した後、養親が養子との離縁を求めた事案です。

離縁は、既に発生している相続関係には影響を与えません。

例えば、死亡した養子に子供がいなかった場合、離縁をしても、養親は、養子の相続人となります。

一方、離縁をすると離縁後に生じた相続には影響を与えます。

養子→養親の順に死亡した場合、養子の子どもは、養親の代襲相続人となります。

しかし、養子死亡→離縁→元養親死亡となった場合、養子の子どもが養親を代襲相続することはありません。

そのため、養子の子にとっては、離縁が認められるか否かは大きな利害関係を有することになります。

大阪高等裁判所決定令和3年3月30日

事案の概要

平成11年

抗告人と養親E夫婦は、4人の娘がおり、J家及び同族会社であるH会社を継がせるため、長女Fの夫Iと養子縁組した。FとI夫婦は、J姓を名乗り、A及びBと同居した。

平成14年

FとIには子供がいなかったことから、後継とする目的で、抗告人夫婦の二女Gの三男である利害関係人(縁組当時未成年)と養子縁組した。利害関係人は実親のもとで育っている。

平成15年

IがH社の代表取締役となった。

平成29年

利害関係人がH社に入社

平成30年

Iが死亡

利害関係人がH社の代表取締役に就任した。

Eが死亡

利害関係人は、Iの相続で7400万円、Eの相続でIを代襲して1億2700万円を相続している。

その後、利害関係人は抗告人及びFと対立し、H社の代表取締役も辞任しEとIの法要にも欠席した。

令和2年

抗告人は、抗告人とIとの養子縁組について死後離縁を申立てた。

養子縁組は、養親と養子の個人的関係を中核とするものあることなどからすれば、家庭裁判所は、

死後離縁の申立てが生存養親又は養子の真意に基づくものである限り、原則としてこれを許可すべきであるが、

離縁により養子の未成年の子が養親から扶養を受けられず生活に困窮することとなるなど、当該申立てについて社会通念上容認し得ない事情がある場合には、

これを許可すべきではないと解される。

これを本件についてみると、一件記録によれば、本件申立ては、抗告人の真意に基づくものであると認められることから、社会通念上容認し得ない事情があるかにつき検討する。

上記認定事実によれば、抗告人と亡E夫婦は、亡Eが引き継いできたJ家の財産やHの経営を承継させることを目的として、亡Iと養子縁組したものであるところ、

亡Iは、抗告人と亡Eよりも先に死亡して、その目的を遂げることができなくなったことが認められる。

そして、利害関係参加人は、亡Iの死亡により、抗告人の代襲相続人の地位を取得したものではあるが、既に、大学を卒業して就労実績もある上、亡I及び亡Eから相当多額の遺産を相続しているものであって、

上記代襲相続人の地位を喪失することとなったとしても、

生活に困窮するなどの事情はおよそ認められない。その上、抗告人と利害関係参加人との関係は著しく悪化しており、利害関係参加人は、Hの代表取締役及び取締役を辞任したことも認められる。

上記の諸事情に照らせば、本件申立てを許可することにより、利害関係参加人が抗告人の代襲相続人の地位を失うこととなることを踏まえても、本件申立てについて、社会通念上容認し得ない事情があるということはできない。

この点、利害関係参加人は、本件申立ては、抗告人の推定相続人から利害関係参加人を廃除することを目的としてされた恣意的なものであると主張するが、

抗告人と利害関係参加人との関係は著しく悪化しており、一件記録によれば、抗告人には、利害関係参加人を自らの相続人から廃除したいという思いがあることはうかがわれるものの、

そのような意図があるからといって、上記の諸事情に鑑みれば、本件申立てについて社会通念上容認し得ない事情があるとはいえないとの上記判断を左右するものとは認められない。

以上によれば、本件申立ては、これを許可すべきである。

以上の次第で、上記判断と異なる原審判は相当ではないから、これを取り消した上、本件死後離縁の申立てを許可することとする。

本決定以前の福岡高等裁判所平成11年9月3日決定では、民法811条6項について「道義に反するような生存当事者の恣意的離縁を防止するために,死後離縁を家庭裁判所の許可にかからしめたものと解するのが相当」として、死後離縁が恣意的なものかどうかが判断基準とされていたものと思われます。

本件原審(神戸家庭裁判所姫路支部令和2年11月16日)も、福岡高裁と同様の基準を用いて、「推定相続人廃除の手続を潜脱する目的でなされた恣意的なものであると認めざるをえないから、これを許可するのは不相当である。」として、離縁を不許可としました。

これに対し、本決定は、死後離縁を「原則としてこれを許可すべき」として、例外として「社会通念上容認し得ない事情」がある場合には、死後離縁を許可すべきではないとの枠組みを示しました。

そして、「社会通念上容認し得ない事情」の具体例として、離縁により養子の未成年の子が養親から扶養を受けられず生活に困窮することとなるなどをあげ、本件具体的当てはめのなかで、

離縁を求める理由の中に利害関係人を廃除することが含まれていたとしても、社会通念上容認し得ない事情があるとはいえないとしました。

本決定は、養子縁組の本質である養親子関係の個人的関係を重視し、要親からの死後離縁の要件を従前より緩めた裁判例だと解されます。

離縁、死後離縁には、一定の判断の枠組みがありますので、悩まれている方は、弁護士に相談されるのがいいと思います。

弁護士 杉浦恵一

これまで相続では、財産があって問題になること、財産があって親族間でもめることが想定されてきました。財産がない場合や、財産があっても負債の方が多い場合には、基本的には相続放棄で対応され、時には限定承認によって対応されてきました。

しかし、近年では、相続で財産がある場合でも、その一部の財産を取得したくない、できるだけ少ないコストで処分したい、というニーズがあることが注目されています。

その代表的な例として、山林があります。地目が山林となっている土地でも、現在は開発され、市街地になっている物件もあります。しかし、地目が山林になっている土地は、多くの場合、かなりの山奥にあり、全く開発されておらず、そもそも具体的な場所すらも不明という場合もあります。

かつては林業や狩猟などで使われていた場合も、時代の移り変わりとともに利用されずに使用方法がなくなってしまった山林や、いわゆる原野商法などで将来の値上がりを期待して購入されたものの、バブル崩壊等で値上がりや開発の期待がなくなり、そのまま放置されている山林など、被相続人が山林を所有している理由は様々ですが、相続が発生した際に不動産登記を確認すると、知らなかった山林を所有していることが分かることもあります。

このような場合、相続をするとして、一部の財産のみ相続をしないということはできません。限定承認では負債の範囲内でしか責任を負わない=少なくとも財産上はマイナスにならない、ということは可能ですが、一部を相続しつつ一部の相続を放棄するということはできません。

では、このような処分の難しい山林が見つかった場合には、どのように対応したらいいのでしょうか。

山林を処分する上で、第三者に売却するということが考えられます。

山林の中には、比較的市街地に近い場所にあったり、道路に近い場所にあったり、キャンプ場や別荘地などの山林中で開発された土地に近い場所にある場合もあります。

このような場合には、近くの施設、設備とあわせて利用する目的で第三者に売却をすることができる可能性もあります。

ただし、このような比較的条件のいい山林である必要がありますし、そのような山林に価値を見出す第三者をどのように見つけるかという問題もあります。

近年では、前に挙げたような処分困難な不動産を処分するニーズがあることに着目し、処分困難な不動産をある程度の費用の支払いと引き換えに買い取る不動産業者も見られるようです。

このようなところに依頼をすれば、山林も処分できる可能性があります。

しかし、このような不動産業者はある程度の費用を受け取ることと引き換えになるようですので、山林の処分にかなりの費用がかかる可能性があります。

また、処分困難な不動産を引き取った不動産業者が、その後の不動産をどのように扱うのかという問題があります。

例えば、そのような不動産業者が、不動産を持ったまま倒産してしまう可能性もあり、将来的に前所有者に対して何らかの責任が追及される可能性も否定はできないでしょう。

相続によって土地所有者が分からなくなったり、土地が荒廃してくという問題が生じていることから、令和5年4月より相続土地国庫帰属制度が開始されました。

一定の要件を満たす場合には、相続等で取得した土地を国の名義に変更することが可能です。相続土地国庫帰属制度は、宅地のみではなく農地や山林も対象になっていますので、山林の処分で困っている場合には、このような制度を使うことも考えられます。

ただし、一定の費用がかかりますし、他人が土地を使用収益できる権利があったり、管理等に過分な費用がかかるような土地(例として、入会権が設定されている土地、建物が建っている土地、抵当権が設定されている土地、電線が通っているような土地、墓地のある土地、水路のある土地等)は利用できない場合もありますので、注意が必要でしょう。

自治体の中には、林業の振興に力を入れている自治体もあります。

そのような自治体であれば、条例で山林の寄附に関する条例を定めており、山林の寄附を受け付けてくれる場合もあります。

そのため、そのような林業への振興に力を入れていないか、山林の寄附を受け付けていないか、自治体に聞いてみることも考えられます。

被相続人:依頼者の父親

相続人:依頼者(Aさん)、依頼者の兄弟

Aさんは、実家から離れて暮らしており、他の兄弟(推定相続人)も同じく離れて暮らしていました。そのような中、Aさんの父親が亡くなり、兄弟との間で遺産分割の話をする必要が出てきました。

Aさんと兄弟が話をしましたが、専門的なことや進め方が分からず、どちらも弁護士に相談等をしていなかったため、話が進みませんでした。

そのため一人では手に負えないと考えたAさんは、当事務所にご相談にいらっしゃいました。

Aさんのお話をお聞きし、基本的には全て換価して遺産分割をしたいということでしたので、Aさんの代理として兄弟と話をして、実家不動産を共有にした上で売却するという遺産分割協議がまとまり、不動産を売却することができました。

約1年

遺産分割協議では、相続人の調査(戸籍の収集)、遺産に関する資料の収集といった作業から、遺産分割協議書の作成、不動産の登記、売る場合のその後の売却手続といった様々な手続き、準備が必要になって参ります。

このような手続きは、例えば仕事をしながらでは難しかったり、ある程度の知識がないと進まないこともありますので、遺産分割の方向性について揉めていない場合であっても、弁護士等の専門家に依頼した方がスムーズに進む場合が多いのではないかと思われます。

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

予約受付時間

平日・土日祝6:00~22:00

税理士法人名古屋総合パートナーズはこちら

TEL. 052-231-2603 FAX. 052-231-2604

![]()

事務所外観

より良いサービスのご提供のため、相続の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,羽島郡(岐南町

笠松町),本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町

池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町

川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

Copyright ©NAGOYA SOGO LAW OFFICE All right reserved.

運営管理 Copyright © 弁護士法人 名古屋総合法律事務所 All right reserved.

所属:愛知県弁護士会